[ ARTICOLO PUBBLICATO NELLA NOSTRA RUBRICA MENSILE "SOLDI A PARTE" SUL QUOTIDIANO ONLINE AOSTASERA.IT ]

“L’infortunio è un evento, la riabilitazione è un processo” Kobe Bryant

Nella prima decade degli anni 2000 Kobe Bryant fu uno dei giocatori più dominanti del basket mondiale.

Il 12 aprile 2013 ebbe un grave infortunio: rottura del tendine d’Achille sinistro. Seguirono 8 mesi di riabilitazione prima di ritornare in campo.

Il 20 gennaio 2015, dopo un anno dal suo rientro, seguì un secondo brutto infortunio:

lesione alla cuffia dei rotatori della spalla destra.

Fuori altri 6 mesi.

Al suo rientro nulla fu come prima, rimase un talento incredibile, idolo di generazioni di cestisti come me, ma anche in un atleta esperto come lui aleggiava sempre la paura di un nuovo infortunio.

Gli infortuni, così come i ribassi dei mercati finanziari, non sono cose strane o impensabili, possono capitare.

Gli investitori, esperti e meno esperti, in questi due lunghi, lunghissimi anni, hanno subito “infortuni” e provata molta paura.

Prima il COVID nel 2020 che ha causato un ribasso dei mercati finanziari di oltre il 30%, poi la ripresa del 2021 e ancora la ricaduta di quest’anno caratterizzata da 4 eventi dal peso specifico enorme:

- Geopolitico - guerra Russia Ucraina

- Crisi climatica

- Inflazione

- Aumento dei tassi di interesse

Parafrasando quanto scritto sopra, mi scuso in anticipo per la forse eccessiva semplificazione, ma provo a rendere il tutto più lineare possibile.

Il problema geopolitico ha innescato una spirale in cui sono venuti a mancare beni e materie prime, tra cui il gas naturale che, a sua volta, ha scatenato una crisi climatica con aumenti sconsiderati dei prezzi.

Questo è stato uno dei motivi per cui l’inflazione è aumentata fino ad oltre il 10% in pochi mesi, cosa che non accadeva da quasi 30 anni in Italia e nel resto dell’area Euro. Dall’entrata in vigore della moneta unica non era mai accaduto un evento di questa portata anzi abbiamo assistito, negli anni precedenti, quasi ad una deflazione e tassi di interesse negativi.

Le banche centrali, europea e americana, tra i cui compiti c’è anche quello di mantenere l’inflazione stabile intorno al 2% l’anno, per contrastarla hanno alzato i tassi di interesse ovvero hanno aumentato il costo del denaro, con lo scopo di diminuire la domanda e far abbassare i prezzi.

Lasciando da parte il contesto di politica monetaria e concentrandosi su quello che veramente interessa all’investitore, tutti questi eventi hanno portato a una forte discesa sia del mercato azionario sia del mercato obbligazionario, che ricordo essere i 2 principali mercati in cui è possibile investire i propri risparmi.

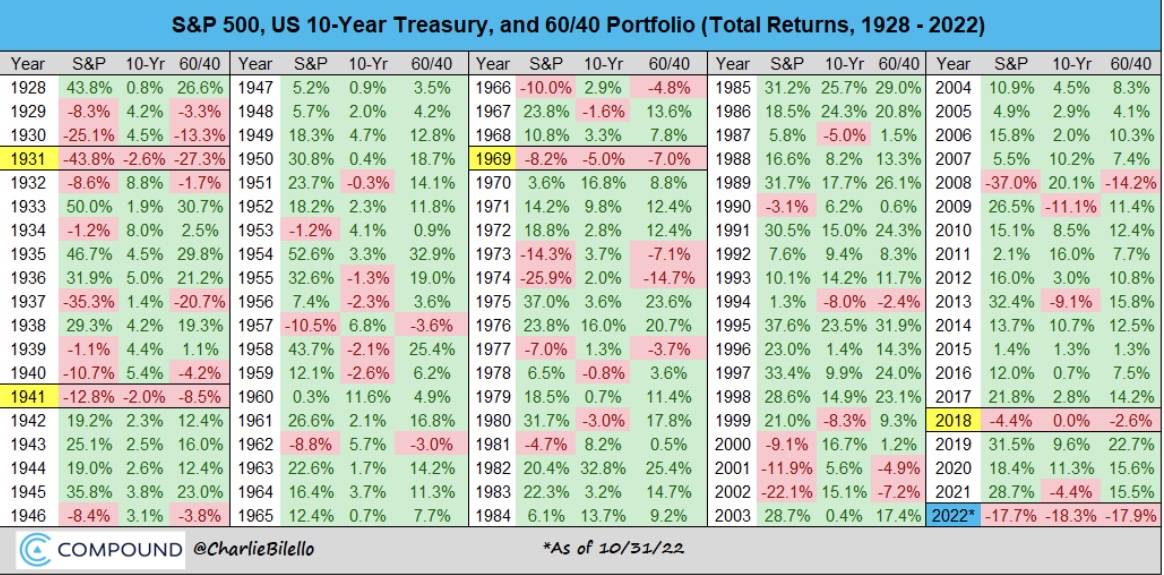

La tabella qui sotto seppur con dati del mercato americano rende bene l’idea di cosa sia accaduto negli ultimi 100 anni.

La prima colonna riporta la performance del mercato azionario americano, la seconda del mercato obbligazionario governativo americano.

L’ultima colonna è un generico investitore che abbia mixato i due mercati ( 60% azionario e 40% obbligazionario ).

Il 2022 è il quarto anno su 95 in cui azioni e obbligazioni scendono contemporaneamente di prezzo.

Anni come questo creano nei risparmiatori ancora più sfiducia di quanto sia già presente in ambito finanziario. Il più grosso errore che si possa commettere in questi momenti è quello di farsi trasportare nel vortice della confusione.

Si confonde il risparmio con l’investimento, la speculazione con il gioco d’azzardo, le criptovalute con il biglietto della lotteria, la prima casa con l’investimento immobiliare, il fine con il mezzo.

Una vera e propria entropia finanziaria.

In conclusione d’anno come sempre è cosa buona e giusta fare i dovuti buoni propositi. Il mio consiglio, nonché il mio personale buon proposito per l’anno che verrà, è semplicemente quello di mettere ordine al processo di investimento:

- Perché investo

- Quando è opportuno farlo

- Quanto risparmiare e quanto investire

- Dove farlo

- Come farlo / quali prodotti usare

Negli ultimi 12 travagliati mesi se a qualcuno è mancata la serenità finanziaria, scavando tra i propri investimenti e pseudo-investimenti, si accorgerà che il processo che ha seguito negli anni precedenti è esattamente il contrario di quanto elencato sopra.

Per riprendere le parole di Kobe Bryant potremmo dire che “i ribassi di mercato sono eventi, l’investimento è un processo”. Sugli eventi non abbiamo il minimo controllo, invece il processo è tutto nelle nostre mani, sta a noi capire dove concentrarci.

So bene che questa è la realtà in cui si trova il risparmiatore medio e quanto sia difficile cambiare metodo di investimento perchè annualmente parlo con decine e decine di risparmiatori e il più delle volte quello che noto è quello che io ormai da anni chiamo la “sindrome da biglietto del cinema”.

Vi è mai capitato di andare al cinema a vedere quello che pesavate essere un bel film e poi accorgervi dopo mezzo’ora che in realtà fa schifo ma non riuscite ad uscire dalla sala perchè avete già pagato il biglietto?

Questo è quello che succede ogni volta che proviamo a modificare i nostri piani, finanziari o personali che siano. Le resistenze a cui andiamo incontro sembrano talmente insormontabili che non riusciamo a capire che i benefici di rinunciare a un’ora di film e dedicarla ad altro che ci piace, piuttosto che stare seduti a guardare quello che non ci piace, sono immensi.