[ ARTICOLO PUBBLICATO NELLA NOSTRA RUBRICA MENSILE "SOLDI A PARTE" SUL QUOTIDIANO ONLINE AOSTASERA.IT ]

“Non so dove andrò dopo che sarò morto, ma lavorerò anche quando sarò lì”. Kevin O’Leary

Mi sono sempre piaciute le citazioni, ma ancora di più i detti popolari. Ho sempre pensato che dietro quelle frasi si nascondessero le verità più difficili da digerire.

Qualche anno fa leggendo l’autobiografia di Benjamin Franklin, uno dei padri fondatori degli Stati Uniti, inventore e pensatore raffinato, una frase mi è rimasta impressa in modo particolare:

“esistono solo 2 certezze nella vita: una è la morte e l’altra sono le tasse”

In uno degli ultimi articoli che ho scritto ho parlato di alcuni problemi che si troverà ad affrontare l’Italia e il suo sistema previdenziale:

- crisi demografica

2. invecchiamento della popolazione

3. alta disoccupazione

Così ho pensato di rivisitare la citazione di Benjamin Franklin e adattarla al momento storico:

“ci sono 3 certezze nella vita di un italiano: la morte, le tasse e le pensioni da fame”

So che parlare di pensioni, soprattutto se chi legge ha meno di 50 anni, sia noioso. Lo è anche per me, come tutti i trentenni, anche io mi entusiasmo con altro ve lo assicuro.

Ho voluto comunque approfondire il 12° paper di Mercer CFA Institute Global Pension Index ( 91 pagine ), tra le più autorevoli ricerche al mondo sul tema pensionistico. L’ho fatto perché è il mio lavoro e perché ho ritenuto fosse interessante da raccontarvi.

Il rapporto mette sotto la lente 39 sistemi pensionistici dei più importanti paesi al mondo e li esamina sotto 3 aspetti:

- Adeguatezza: analisi delle pensioni minime; tasso di risparmio e indebitamento delle famiglie; casa di proprietà ecc…

2. Sostenibilità: analisi di quanto sia solido il sistema previdenziale pubblico nel lungo periodo; la spesa pensionistica; la crescita economica ecc…

3. Integrità: analizza il funzionamento e la gestione dei sistemi pensionistici privati che dovranno integrare o sostituire quelli pubblici.

In quali condizioni si trova il sistema pensionistico italiano?

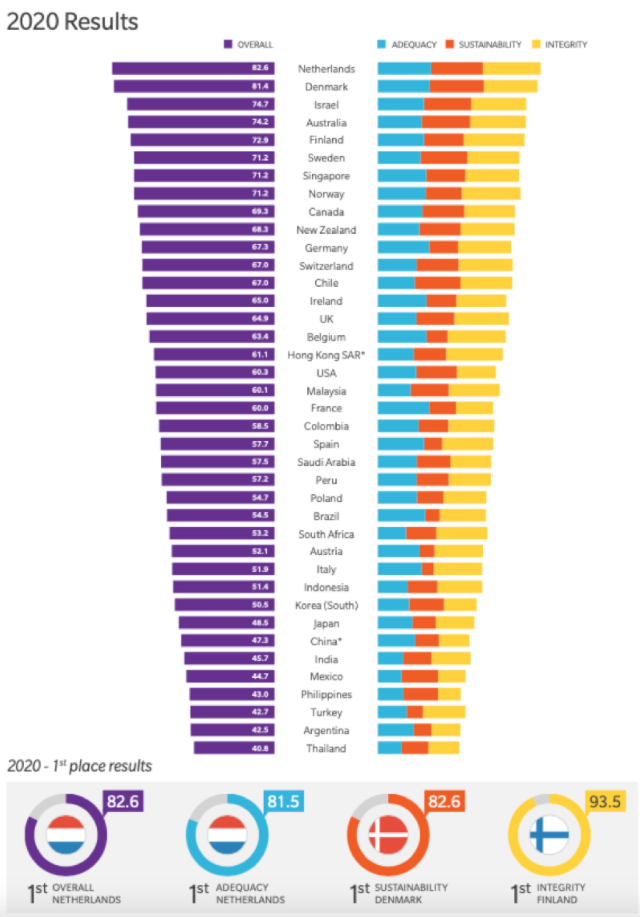

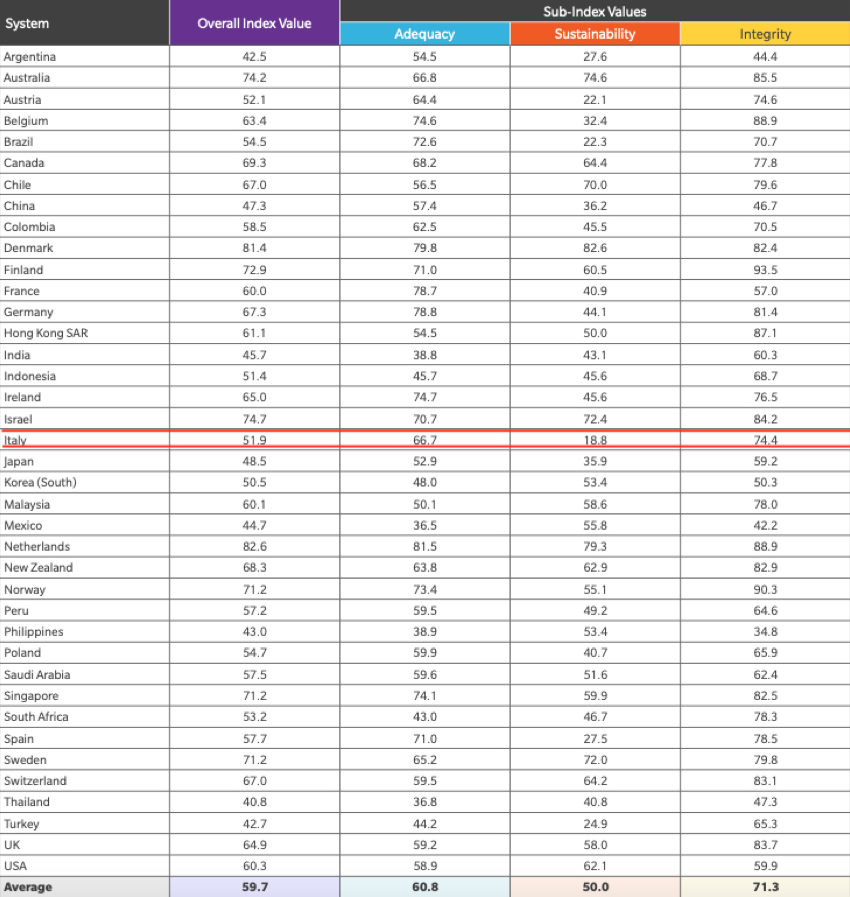

L’Italia occupa la posizione 29 su 39. Non male, malissimo per un del G7, peggio di noi solo il Giappone.

Però vantiamo un primato!

Nella categoria della sostenibilità, che misura il grado di affidabilità che ha un sistema pensionistico di continuare ad erogare le pensioni, degne di chiamarsi con questo nome, l’Italia è ULTIMA.

Abbiamo un punteggio di 18.8 a fronte di una media di 50, distanziati di 63.8 punti dalla Danimarca in vetta a questa classifica con 82.6 punti.

L’Amministratore Delegato di Mercer Italia, Marco Valerio Morelli, in una recente intervista ha dichiarato: “la recessione economica causata dalla crisi sanitaria globale ha portato a minori contributi pensionistici, minori rendimenti degli investimenti e maggiore debito pubblico nella maggior parte dei paesi. Inevitabilmente, ciò avrà un impatto sulle pensioni future. Alcuni saranno chiamati a lavorare più a lungo, altri dovranno accontentarsi di un tenore di vita inferiore in pensione. In un Paese come il nostro, dove siamo abituati all’idea della pensione pubblica come unica fonte di sostentamento per una vecchiaia serena, è sicuramente necessario un cambiamento di paradigma."

Questo sistema a ripartizione, esattamente come un perfetto schema Ponzi, ha funzionato durante il boom economico italiano ed ha retto per molto tempo. Oggi, quel mondo fantozziano non esiste più anzi, sono emerse molte criticità.

Le soluzioni che lo Stato e l’INPS possono mettere in campo sono:

- aumento dell’età pensionabile ( oggi 67 anni domani 70 poi 72 poi 75 )

- pensioni sempre più basse

- riduzione tasso di sostituzione ( oggi lavoro e guadagno 1000 domani in pensione percepirò 600 euro o 500 euro - tasso di sostituzione del 60% o 50%).

Ora è chiaro perchè per le prossime generazioni, ma anche per la mia generazione ( ho 32 anni ), è opportuno non farsi troppe illusioni sulle prestazioni che potrà garantire l’INPS?

Non è una soluzione percorribile quella di aggrapparsi con le unghie e con i denti alla benevolenza dell’INPS. A meno che qualcuno non abbia voglia di lavorare fino a 75 anni per poi percepire un misero assegno pensionistico .

Chiunque oggi abbia un lavoro deve per forza iniziare a pensare ad un piano finanziario di lungo termine per 2 ragioni importanti:

- tutto quello che ho scritto sopra prima o poi si avvererà

- per non pesare, durante la vecchiaia, sui propri figli e nipoti

Le risorse finanziarie delle famiglie italiane, anno dopo anno, si stanno sgretolando. Ecco allora che diventa di fondamentale importanza allocarle al meglio e non improvvisare.

Gli strumenti opportuni sono principalmente 2:

- Fondo pensione: con tutti i PRO ( deducibilità fiscale ) e CONTRO ( vincolo del riscatto ); non un Piano Individuale di Previdenza ( PIP ) o forme assicurative di dubbia efficacia, ma proprio il Fondo Pensione

- Piano di Accumulo Capitale ( PAC ): permette di accumulare i propri risparmi senza nessun vincolo; anche qui gli strumenti non sono tutti uguali è bene saper scegliere quello efficiente e… attenzione ai costi.

Il rischio non è se andremo in pensione troppo tardi per goderci gli ultimi anni di vita o se la nostra pensione sarà troppo bassa per vivere dignitosamente, questo è già un dato di fatto. Il rischio più grande adesso è non fare niente per evitarlo.

Sei diffidente di quello che leggi sui siti generalisti di economia e finanza o sui giornali? In parte hai ragione. Noi con questo blog cerchiamo di farti tornare la fiducia su temi ostici come risparmio, investimenti e finanza personale. Questo è l’UNICO blog in Valle d’Aosta su questi temi, lo facciamo da un anno grazie ai lettori della nostra rubrica settimanale. Puoi farlo subito anche tu.